A fuerza de trabajo y portafolio la afianzadora se consolidó como una herramienta para dinamizar los créditos que se hacen en las cooperativas de ahorro y crédito.

A la hora de aminorar y amortiguar el riesgo así como de recuperar cartera el mundo financiero y empresarial ve en las afianzadoras la mejor opción hacer negocios, para prestar dinero o para contribuir con el desarrollo de los países. Cabe recordar que la fianza es un documento emitido por una compañía afianzadora en el cual garantiza el pago de una obligación por cuenta del afianzado en la eventualidad que este no honre sus compromisos.

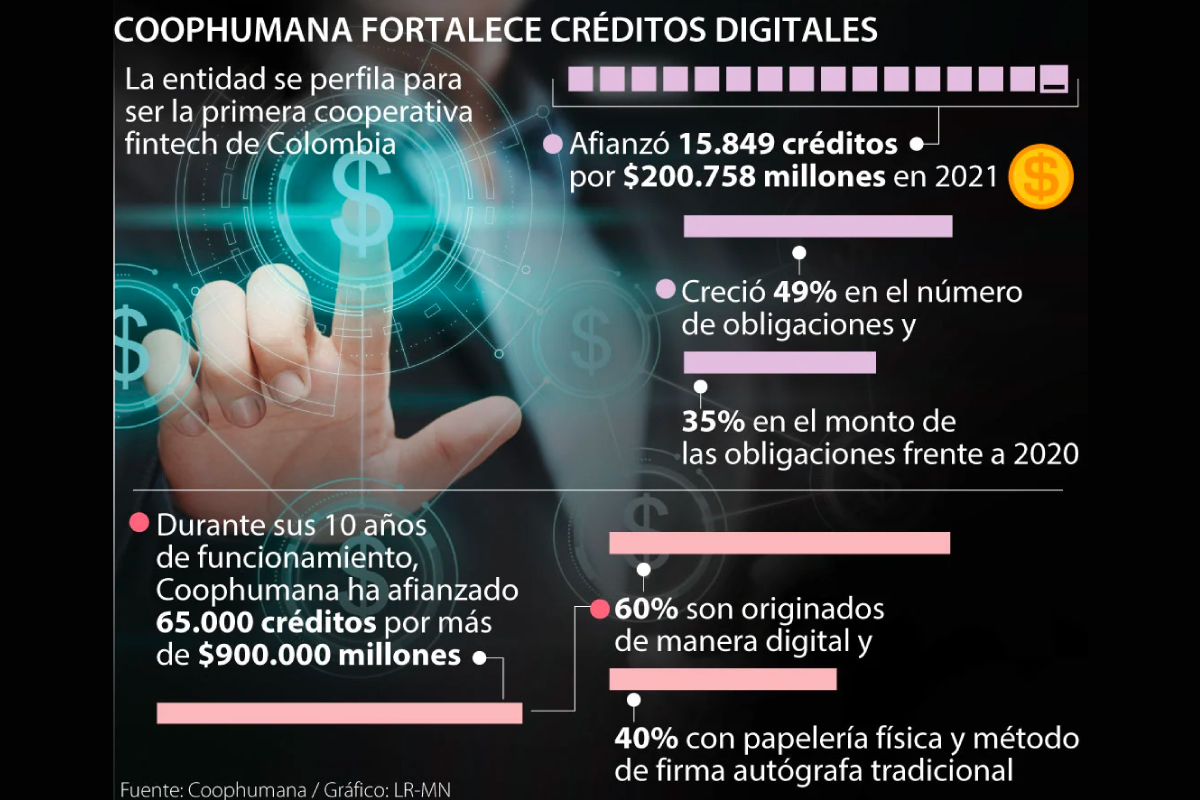

Hoy en el mercado está CoopHumana, una afianzadora de créditos con ocho años de experiencia, tiempo en el que ha venido afianzando una cartera que supera los 450.000 millones de pesos en entidades del sector privado y del sector solidario.

Tiene como ventajas que trabaja en el ámbito cooperativo con lo cual propende por igualdad de condiciones y de acceso al crédito para todos los asociados que buscan una oportunidad en los préstamos. CoopHumana opera como respaldo de aquellos asociados a quienes se les dificulta conseguir un codeudor, quedando por fuera de las opciones de crédito en su cooperativa.

El Gerente General de CoopHumana, Gustavo Rincón, aseguró en Diariolaeconomia.com, que resulta muy importante que la afianzadora, como parte vital del sector solidario, garantice la igualdad de servicios y beneficios a todos los cooperados, reconociendo que afortunadamente CoopHumana es el canal para poder lograr que los colombianos lleguen al crédito de manera más ágil y tranquila.

Agregó que el afianzamiento que ofrece la entidad dinamiza el mercado de crédito en las cooperativas que en muchas ocasiones se ve frenado por falta de garantías de codeudor, una situación muy común en los fondos de empleados en donde por políticas es obligatorio que un empleado garante sea determinante para el desembolso de un empréstito. El afianzamiento hace parte de un servicio necesario para tener acceso al crédito con lo cual ganan los asociados o interesados en tener dinero de las cooperativas, pero igual las entidades que buscan hacer colocaciones en condiciones de total tranquilidad.

“Nosotros ayudamos a proteger el activo más importante de las cooperativas que es ni más ni menos que su cartera que debe preservarse y blindarse porque el patrimonio de éstas es el de todos los cooperados lo cual demanda cuidado, pero con el accionar de las afianzadoras es posible disminuir el riesgo, coadyuvando con la protección de un activo esencial y significativo”, comentó Rincón.

La gran ventaja de afianzadoras del calibre de CoopHumana es que ayuda a meterle celeridad a los créditos haciendo que las cooperativas agilicen sus procesos de aprobación y desembolso de los créditos a sus clientes el cual se hace gracias a la figura de fianza que reemplaza con muchas ventajas la figura de codeudor. Con este esquema las entidades crediticias del sector solidario entran a competir de igual a igual con otros entes de crédito que se caracterizan por aprobaciones sin tramites excesivos, es decir que hay menos rigor, pero todo gracias a esa alianza estratégica con las afianzadoras que permiten recuperar la cartera de las entidades privadas de manera más eficiente dadas las prelaciones que tiene el cobro cooperativo y que está soportado con la ley.

Un tercer punto para tener en cuenta es el relieve de la figura de fianza que tan exactamente cumple CoopHumana, por cuanto genera un valor agregado al crédito por el boceto de beneficios a los que puede acceder un cliente que haya recibido el afianzamiento de la cooperativa. De igual manera hay un trabajo del momento y tiene que ver con la fidelización de los clientes en donde CoopHumana se consolida como la mejor herramienta para ese menester porque promueve una competencia, ya no por tasa, sino por el tipo de beneficio adicional o plus que se le brinda al tomador de crédito que generalmente busca las mejores oportunidades por ese espíritu de grandes aspiraciones que hacen que se exploren los mejores beneficios en temas recreativos, de viajes, salud, familiares y otros en donde CoopHumana es el vehículo para que las entidades que ofrecen préstamos pongan en su portafolio valores agregados y descuentos integrales para el cliente y a su núcleo familiar.

“Para cooperativas, fondos de empleados y entidades privadas mantenemos una provisión de cartera por fuera de los estados financieros de nuestro aliado lo cual le genera sin duda unos beneficios tributarios a la empresa, independiente del sector en el que se encuentre. Hoy somos un aliado estratégico en la mitigación del riesgo al interior de la entidad porque apoyamos el mantener una reserva para futuras contingencias de su cartera. Igual aportamos dinamismo y fidelidad para lograr mayores metas de colocación y esa tarea se ha hecho muy bien porque cuando hay estancamiento en la actividad crediticia, las entidades nos buscan porque nuestra estrategia inyecta un dinamismo interesante que redunda en las metas de esa colocación. Hoy queremos que las empresas dedicadas al otorgamiento de crédito, sean del sector solidario o privadas nos vean como un aliado estratégico que con flexibilidad, confianza y solidez, ayudará a impulsar los planes y las metas propuestas”, declaró el señor Rincón.

Agregó que atender las necesidades del cooperativismo a través de una afianzadora fue lo que dio el empuje para volcar los oficios de CoopHumana a afianzar cooperativas mayoritariamente.

La cooperativa que cuenta con 14.000 cooperados despegó con el modelo de afianzamiento cooperativo desde 2014 y la idea es crecer y pasar de manera holgada los 450.000 millones afianzados a la fecha lo cual habla de una historia reciente, pero muy dinámica porque con un afianzamiento amigo, las financieras cooperativas aprueban más desembolsos y con estos se mueve de manera importante la economía.

No en vano dentro de su misión está el ser una organización solidaria, competitiva en soluciones financieras y sociales para satisfacer las necesidades y expectativas de sus asociados, de los colaboradores y de la comunidad en general, mejorando su calidad de vida facilitando el acceso a recursos de financiación a través de un portafolio de servicios para el cumplimiento de metas y proyectos, fundamentados en valores y principios cooperativos actuando con ética y responsabilidad social.

La visión vislumbra que para el año 2025, CoopHumana debe ser reconocida como la primera Cooperativa en Colombia que contribuye al desarrollo integral de todos sus asociados con el fin de mejorar su calidad de vida a través del acceso a sus productos y servicios financieros, su solidez y su compromiso con sus asociados.

CoopHumana afianza crédito de libranza, créditos para taxi, moto, consumo y microcrédito, arrendamientos y créditos de vivienda. Las cifras hablan por sí solas ya que la cooperativa de afianzamiento en siete años ha rubricado 19 convenios o alianzas, cuenta con 16.000 asociados activos, ha atendido más de 24.000 operaciones y goza de buena salud como empresa gracias al trabajo, a la innovación y a un equipo que hace que las labores sean mucho más eficaces.

Todo lo anterior también es posible, manifestó, Gustavo Rincón, por esa diversidad que atienden hoy las cooperativas y dijo que resulta importante ver como el sector de ahorro y crédito cooperativo actualmente está irrigando recursos y moviendo la economía.

Gracias a la tecnología y a las plataformas, CoopHumana está en los 32 departamentos en donde los interesados pueden, vía Internet, diligenciar un crédito y una fianza. Desde la oficina central en Barranquilla, la firma afianza los créditos en todo el país.

Aparte de la dinámica económica y de la facilidad para aprobar créditos amables desde las financieras cooperativas, hay un servicio literalmente humano para los tomadores de crédito que ven cómo les resulta oneroso no contar con un codeudor toda vez que puede ser afectado con una mayor tasa de interés. Con la afianzadora se invierte la tendencia porque con mayor respaldo, menor costo tendrá ese crédito.

Una ventaja adicional es que con un afianzamiento serio y reconocido, las personas se alejan del terrible sistema de préstamos gota a gota o paga a diario que tan solo sirven para estafar, abusar y maltratar a las personas que están alejadas de la bancarización o de sistemas coherentes y consecuentes que los conecte con la actividad financiera. De igual manera salen de circulación bienes hipotecados con alto costo que están a la fecha en el sector informal poniéndole palos en la rueda al crecimiento y frenando el desarrollo. Con las financieras y el oficio de afianzadoras de la importancia de CoopHumana, la gente sale de los créditos callejeros y de lo más espurio que inclusive ha costado vidas.

En términos de respaldo CoopHumana dio un salto de calidad y logró articular servicios con el sector financiero cooperativo, un tema superlativo porque el afianzamiento es el primer paso para agilizar los créditos. El mercado ve con toda confianza a CoopHumana como el codeudor que garantiza operaciones y una vida crediticia mucho más amena. La fianza hace que en caso de cualquier siniestro la empresa respalde cuota a cuota cada uno de los créditos impactados.

CoopHumana ha reportado crecimientos promedio del 10 por ciento y le apuesta a un cierre de año con un crecimiento que oscila entre el 15 y el 20 por ciento respecto al año 2018. Con todos los temas tecnológicos y de innovación las perspectivas de crecimiento para 2020 están por el orden del 30 por ciento. Esta proyección, explicó la afianzadora, es razonable porque las cooperativas ya saben que en el sector solidario hay una entidad llamada CoopHumana que está afianzando a los cooperados.

La tendencia apunta a que un crédito puede diligenciarse de manera paralela con un afianzamiento que le pone corazón a los créditos y a unos asociados que se sienten muy a gusto con operaciones financieras cooperativas en donde hay buen trato y unas prácticas crediticias humanas con las cuales no se cobra por todo y en con las que la entidad o el usuario se sienten respetados y muy en casa con diversos planes de beneficio.

Finalmente Rincón dijo que llegó la hora de darles a las cooperativas de ahorro y crédito y al sistema solidario en general la importancia que se merecen porque para no ir tan lejos el gran desarrollo de la humanidad se basó en el cooperativismo, hoy visto desde un pedestal por las naciones más desarrolladas que encontraron en el modelo inclusión, crecimiento, progreso, equidad y mucho futuro por tratarse de un motor demasiado potente para las cooperativas.

Una necesidad del sector cooperativo es contar con dolientes en el Congreso pues solo así será posible que este sector le duela a alguien y después a muchos porque son pocos los que ven en las cooperativas una posibilidad de progresar en cadena y sin patrocinar ese crecimiento en la brecha entre ricos y pobres, tema que hoy el mundo le critica a Colombia porque ve una desigualdad que rompe paradigmas.

“Este tema amerita una mirada o una catedra en colegios y universidades porque las personas jóvenes y que se están formando tienen el derecho y la obligación de saber que es dentro del aparato económico una cooperativa o el sistema solidario. El tema es tan vetusto que al igual que la familia como primera institución por excelencia, el cooperativismo sentó las bases del desarrollo y la vida”, puntualizó el Gerente General de CoopHumana.Invitó a las cooperativas para que conozcan más de la firma y sepan que hay una mano amiga en CoopHumana con la cual pueden crecer y hacer del ejercicio crediticio algo amable y con máxima tranquilidad. Suena a gazapo, pero luego de ver los excelentes resultados y el sosiego al interior de las financieras se puede decir que en Colombia se afianza el afianzamiento, no hay duda.

Fianza, una necesidad legendaria

Hay que partir de una definición elemental, pero trascendental, una afianzadora no es más que una empresa que vende fianzas. Aunque las afianzadoras suelen relacionarse o asociarse con las aseguradoras, cumplen una misión afín, pero independiente de todo son vitales para el desarrollo porque pueden ser requeridas para contratos con el estado y garantizar el cumplimiento en las obras, pero igual son claves en casos judiciales que demandan garantía. En fin las fianzas son importantes y necesarias en diversas actividades económicas y por ello van desde fiar un crédito hasta la fidelidad en donde hay reparación por robo, fraude o cualquier otro delito. Igual hay fianzas de licitación de anticipo y cumplimiento como también de buena calidad.

Esta figura es muy usual en arrendamientos en el campo fiscal, pago de abonos, comercio internacional por importaciones y exportaciones, concesiones, permisos, patentes y autorizaciones. El espectro de las afianzadoras es bastante amplio, pero en síntesis se puede aseverar que estas instituciones de fianza son una manera de brindar garantías para asegurar el cumplimiento de una obligación.

La historia ha hablado de la fianza desde tiempos muy lejanos debido a la necesidad inherente de la humanidad para cumplir con sus compromisos económicos y pagar lo que debe. El garantizar el cumplimiento de los derechos ante terceros es vital en el engranaje de una economía porque evita el detrimento económico.

En un mundo en el que la palabra y las promesas no son suficientes, la fianza se constituye como un motor económico que permite que algunos canalicen recursos para fomentar riqueza y otros ganen igualmente por inyectar capital a los proyectos y necesidades.

Según la historia, en la biblioteca de Sargón I, rey de Sumer y Akkad en la baja Mesopotamia, hay unas placas que dan cuenta de unas operaciones de crédito que tenían el respaldo de un fiador. Estamos hablando de los años 2613 y 2568 antes de Cristo. De todas maneras los expertos dicen que los antecedentes de la fianza igual se vieron en Israel en el año 922 a.C. Es tan contundente el dato que una de las parábolas del Rey Salomón dice “cualquiera que se convierta en fiador de un extraño tendrá que arrepentirse”.

En Roma la fianza fue muy importante y en tiempo de los césares en donde el derecho encontró noble cuna fueron encontrados contratos significativos como “Stipulatio” o fianza estipulatoria que fue un contrato verbal de garantía. En ese documento se habla del fiador y de las obligaciones que asume ante un incumplimiento del sujeto fijado.

Igual existieron en la Roma pujante y poderosa contratos de fianza como “Sponsio” que fue de corte religioso por lo que amparaba negocios entre sacerdotes, igual operó el “Fideipromissio” que contemplaba operaciones con extranjeros, pero con mayores beneficios al fiador. Ya con el mandato de Justiniano, el emperador del imperio de oriente, fueron introducidas en la fianza mejores opciones a los fiadores ya que en esa modificación se dejó claro que antes de proceder en derecho con el garante, era perentorio acudir en primera instancia al deudor.

El tiempo avanza, el sistema financiero logra consolidarse y con él vienen nuevos desarrollos y soluciones integrales para facilitar los créditos, Si bien la figura de fianza es milenaria, el negocio como tal es reciente. Como anotamos con el desarrollo de la banca tradicional surgen negocios como las afianzadoras. En la mitad del siglo XVII emerge en Inglaterra la empresa vanguardista y pionera en la fianza que emitió el primer título oneroso, abriéndole camino a la fianza mercantil.

En América Latina la actividad de fianza encontró puerto en 1872 cuando llegó la aseguradora The Guarantee Capital of North América abriendo las opciones de inversión en un sector que le daría impulso a la economía regional.Fuente: Diario la economía