Con 90 mil operaciones de crédito afianzados, Coophumana cumple 10 años

Con 90 mil operaciones de crédito afianzados, Coophumana cumple 10 años. La entidad desempeña el papel de codeudor de los clientes que solicitan crédito ante diferentes entidades. Colombia, julio de 2022. La afianzadora de crédito Coophumana está cumpliendo 10 años al corte de los cuales registró 90.000 operaciones de crédito afianzados. Esta primera década representa varios logros, el más importante tener a hoy su operación 100% digital, y un crecimiento continuado con el establecimiento de alianzas con originadores de crédito desde Riohacha hasta el Amazonas con lo cual ha extendido su operación a nivel nacional, en cumplimiento de otro de sus objetivos. Durante el último año la operación de Coophumana creció en el orden del 49%, y en la actualidad generan el 70% de los afianzamientos de manera digital apoyados con la integración tecnológica con los originadores de crédito que atienden. Al corte de abril del presente año, ha afianzado un saldo de cartera que alcanza un billón de pesos. Líder en la figura del afianzamiento, que es una herramienta del sector financiero para facilitar el acceso al crédito, Coophumana lanzó el portal web de autogestión, con el que creó un centro unificado en el que sus afiliados puedan ver cómo va la administración de los recursos que respaldan su cartera. De acuerdo con Luisa Martino, gerente comercial de la entidad, su crecimiento y posición al cumplir 10 años de operación ha sido posible gracias a filosofía misma de la figura del afianzamiento que entrega beneficios a las dos partes vinculadas a través de un préstamo. A los generadores les brinda un efectivo respaldo en la colocación y también menores índices de morosidad tanto en su cartera como en un flujo más sano y que contribuye a mantenerse rentables. “Y para los colombianos somos la mano derecha, pues gracias a nosotros cumplen con la garantía, que exigen los originadores del crédito, lo que, de paso nos convierte en facilitador del crédito y aliado en metas que tienen los colombianos”. No obstante, cabe aclarar que Coophumana no atiende directamente a los clientes que solicitan el crédito pues lo que hace es establecer alianzas con los originadores de crédito para ofrecerle la solución de respaldo de riesgo de cartera para que los clientes accedan al crédito sin necesidad de codeudor. Con la generación de 45 puestos de trabajo, la entidad que tiene sede en Barranquilla, es una aliada de la inclusión financiera al ser un jugador activo en la cadena crediticia que facilita la aprobación de los créditos, alejando a los colombianos del riesgo que representa obtener dineros del llamado gota a gota. Coophumana entró a hacer parte de Colombia Fintech y está incluido como proveedor que genera valor a los originadores de crédito. Al cumplir 10 años Coophumana ha logrado fortalecer su Club de Beneficios en el que se incluyen 65 diferentes marcas, así como un canal de fidelización. Con nueva imagen, Coophumana completa 25 convenios firmados con fondos de empleados, cooperativas, fintech, operadores de libranzas y tiene planeado establecer alianzas con cajas de compensación Fuente: Dussan Comunicaciones, La nota Económica, MSN, Noticias de colombia, Portafolio.

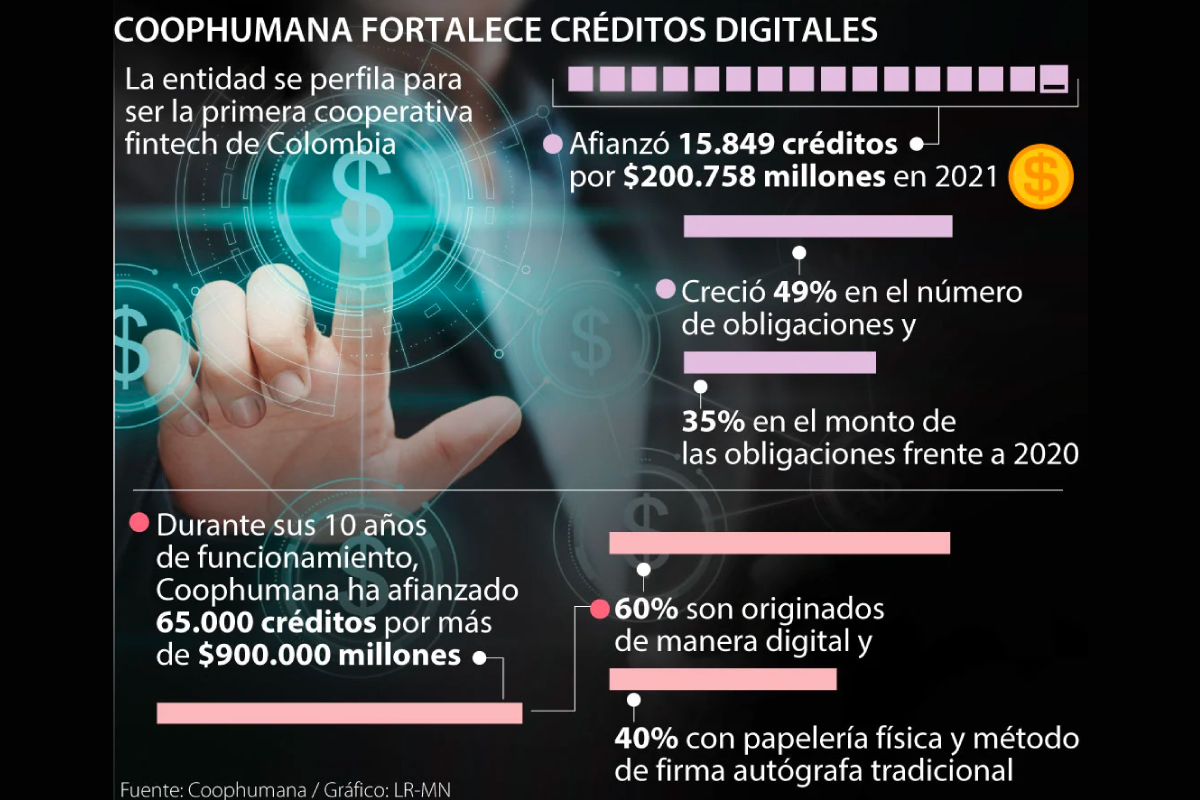

Coophumana afianzó más de 15.800 créditos el año pasado con un crecimiento de 49%

En los últimos años, el afianzamiento ha registrado buenos crecimientos por cuanto son créditos concedidos de manera digital. Luego de dos años entregando el servicio de afianzamiento de créditos digitales, con fianza 100% digital, Coophumana se perfila para ser de las primeras cooperativas fintech de Colombia. La entidad afianzó durante el año pasado 15.849 créditos por $200.758 millones, logrando un crecimiento de 49% en el número de obligaciones y de 35% en el monto de las obligaciones frente a 2020. Asimismo, la compañía viene dando pasos para fortalecer aún más el servicio de afianzamiento en el que reemplaza o sustituye el fiador para créditos y que elimina la carga operativa para la fintech, teniendo todo el proceso digitalizado desde la emisión de la fianza, pasando por su reporte, la custodia de documentos y títulos valores, hasta la efectiva recuperación de cartera con pagarés desmaterializados y documentación firmada electrónicamente. Luisa Martino, gerente operativa de Coophumana, dice que el proceso consiste en una integración vía web service con la fintech “para que todo fluya sin la intervención humana, para lo cual contamos con nuestro equipo de desarrollo inhouse que atiende todas las necesidades de cada originador de crédito y garantiza el soporte de la operación”. En los últimos años, el afianzamiento ha registrado buenos crecimientos por cuanto son créditos concedidos de manera digital, con el propósito de ser entregados de manera ágil y con el mínimo de trámites a los colombianos pues así opera el afianzamiento, de forma automática acompañando el crédito y sin esperar tiempos de respuesta ni estudio de documentos. Durante sus 10 años de funcionamiento Coophumana ha afianzado 65.000 créditos por más de $900.000 millones. La gerente operativa enfatiza en el hecho de que el modelo de negocio de las fintech debe ser acompañado de un esquema de cobertura de riesgos que le dé el respaldo en la cartera que asegure la rentabilidad del negocio, “y eso es lo que ofrecemos en afianzadora de créditos, basados en la confianza”. Además, la fianza digital acompaña los créditos sin importar el plazo o el monto. “Nos adaptamos a la estrategia de cada empresa y estructuramos tanto el esquema de cobertura, como la política con la que abordaremos la gestión de cobro de las obligaciones que entren en incumplimiento de pago de manera especializada para cada fintech según su modelo de negocio”, indica la gerente operativa. Fuente: La República.

Coophumana será la primera cooperativa 100% fintech de Colombia

La entidad afianza o reemplaza al codeudor en créditos para facilitarles a los deudores y a quienes los originan todo el proceso operativo y legal. Luego de dos años entregando el servicio de afianzamiento de créditos digitales, con fianza 100% digital, Coophumana se perfila para ser la primera cooperativa Fintech de Colombia. Coophumana viene dando los pasos para fortalecer aún más el servicio de afianzamiento en el que reemplaza o sustituye el fiador para créditos y que elimina la carga operativa para la fintech, teniendo todo el proceso digitalizado desde la emisión de la fianza, pasando por su reporte, la custodia de documentos y títulos valores, hasta la efectiva recuperación de cartera con pagarés desmaterializados y documentación firmada electrónicamente. Luisa Martino, gerente operativa de Coophumana, dice que el proceso consiste en una integración vía web service con la Fintech “para que todo fluya sin la intervención humana, para lo cual contamos con nuestro equipo de desarrollo inhouse que atiende todas las necesidades de cada originador de crédito y garantiza el soporte de la operación”. En los últimos años, y en especial durante la pandemia, el afianzamiento ha registrado buenos crecimientos por cuanto son créditos concebidos de manera digital, con el propósito de ser entregados de manera ágil y con el mínimo de trámites a los colombianos pues así opera el afianzamiento, de forma automática acompañando el crédito y sin esperar tiempos de respuesta ni estudio de documentos. Y las cifras dan prueba de esto pues Coophumana afianzó durante el año pasado 15.849 créditos por $200.758 millones, logrando un crecimiento del 49% en el número de obligaciones y del 35% en el monto de las obligaciones frente al 2020. Durante sus 10 años de funcionamiento Coophumana ha afianzado 65.000 créditos por más de $900.000 millones. Hay que recordar que el sector Fintech busca brindar acceso a crédito a colombianos que en muchos casos no cuentan con un buen reporte en centrales de riesgo, o no tienen las mejores calificaciones de riesgo crediticio, por lo que requieren respaldo de garantías idóneas que le brinden seguridad a la entidad para hacer el desembolso del dinero ante un perfil de deudor con tales características. Luisa Martino dice que “es ahí cuando Coophumana entra a jugar un papel fundamental, para complementar estratégicamente el producto de las Fintech y que estas puedan seguir ganando mercado”. La gerente operativa enfatiza en el hecho de que el modelo de negocio de las Fintech debe ser acompañado de un esquema de cobertura de riesgos que le dé el respaldo en la cartera que asegure la rentabilidad del negocio, “y eso es lo que ofrecemos en Coophumana afianzadora de créditos, basados en la confianza”. La directiva de Coophumana considera que “las oportunidades interesantes de negocios que nos ofrecen las fintech están dadas en términos de ahorro de tiempo y dinero. En sí, trabajar con las Fintech nos hace la operación mucho más liviana una vez se logran las integraciones que corresponden y se tiene en marcha la fianza digital que acompaña los créditos originados de la misma forma”. Además agrega que la columna vertebral de las fintech es la innovación tecnológica, “tema por el cual se está guiando el futuro de la operación de Coophumana en un 100%”. Resalta valores agregados que se les ofrece a los originadores de créditos como la facturación electrónica, y un portal web para que la Fintech vea en tiempo real sus movimientos (afianzamientos, reclamaciones, dinero disponible en la provisión, entre otras cifras de interés del negocio). Además, la fianza digital acompaña los créditos sin importar el plazo o el monto. “Nos adaptamos a la estrategia de cada empresa y estructuramos tanto el esquema de cobertura, como la política con la que abordaremos la gestión de cobro de las obligaciones que entren en incumplimiento de pago de manera especializada para cada Fintech según su modelo de negocio”, indica la gerente operativa de Coophumana. Luisa Martino dijo que de los créditos que se están afianzando mensualmente, alrededor del 60% son originados de manera digital, el otro 40% con papelería física y método de firma autógrafa tradicional. Coophumana atiende a 22 entidades con afianzamiento de créditos y a varias Fintech de las más grandes de Colombia como Finsocial. Fuente: Colombia Fintech, Portafolio, La Nota Económica, MSN, Head Topics, La Otra Verdad, España 247, The World News, Politica de Ecuador, Buenaventura En Línea, Voces 365.

Coophumana fortalece inclusión financiera en el Eje Cafetero

Coophumana, compañía especializada en afianzamiento de préstamos personales de expansión en Colombia, con operación desde el año 2012, anunció el fortalecimiento de su operación en el Eje Cafetero, al tiempo que fortifica su estructura para generar nuevas opciones en el mundo digital de las finanzas, con su ingreso a Colombia Fintech, gremio que agrupa más de 320 empresas del ecosistema de innovación financiera del país. Con aliados como Cootrapen, cooperativa de Pensilvania (Caldas), y otras entidades que en su operación nacional tienen presencia de colocación de créditos en el Eje Cafetero como Finsocial, Credibueno, Unadcoop, Fonjudicatura, Coopaductos, Coopminprosoc, Progressa, Coophumana activó una campaña pedagógica en la región. Beneficios De acuerdo con Luisa Martino, directiva de la entidad, la figura del afianzamiento entrega beneficios a las dos partes vinculadas a través de un préstamo. A los generadores les brinda un efectivo respaldo en la colocación y también un menor deterioro tanto de su cartera, como de su flujo de caja, contribuyendo a incrementar su rentabilidad. Por su parte, las personas que necesitan acceder a recursos y lo buscan en las originadoras que cuentan con la solución financiera del afianzamiento, se evitan la compleja necesidad de acudir a familiares y amigos para que sean sus codeudores o se salvan de caer en los prestamos gota a gota que lesionan de fondo la economía de las familias. La entidad, que cuenta con cobertura en todo el país desde Riohacha hasta el Amazonas, a través de los convenios que tiene con 21 originadoras de crédito y registra a hoy más de 65.000 créditos afianzados. Su portafolio de afianzamiento, soportado en un robusto sistema digital, es diversificado en préstamos a personas naturales que se originan para libranzas, educación, consumo, recreación, emergencias, motocicletas y libre inversión, entre otros. Acceso al crédito El acceso al crédito por intermedio del sistema financiero en nuestro país sigue siendo un eslabón débil en los indicadores de inclusión financiera. Es por eso que, un gran porcentaje de colombianos, principalmente aquellos con ingresos entre 1 y 2 SMMLV, recurren a créditos informales para suplir sus necesidades inmediatas debido a la facilidad y agilidad para acceder a ellos, asumiendo un enorme costo socio-económico con tasas de interés impagables. Por ello el afianzamiento es un aliado de la inclusión financiera. De acuerdo con datos de la Superintendencia Financiera, durante 2021, los establecimientos de crédito en Colombia aprobaron y desembolsaron a los hogares colombianos créditos por $261,2 billones, lo que significó un histórico crecimiento de 47,2%, con respecto a los datos de 2020. Según los datos oficiales, la colocación por tarjetas de crédito creció 42,2% frente a 2020, llegando a acumular el 12,32% del gasto de los hogares en 2021. Otro aspecto interesante para analizar es que, durante enero del 2022, los hogares gastaron 72 billones de pesos, con un crecimiento en pesos corrientes del 11,40% cifra que considera bastante positiva si se tiene en cuenta la inflación de enero. Al descontar el efecto de los precios, el crecimiento real de los hogares durante el primer mes de año fue de 4,16%. Estas cifras son evidencia del crecimiento de los créditos de consumo y de la necesidad de los colombianos de recurrir a ellos. Situación que da vigencia a la figura del afianzamiento que es empleado por muchos intermediarios financieros, para facilitar el acceso a los créditos de consumo sin la necesidad de presentar uno o más codeudores. ¿Qué significa afianzamiento? Desde el punto de vista legal, la palabra afianzamiento proviene del verbo “afianzar” y denota el propósito de dar fianza, seguridad y garantía. ¿Qué es una fianza? Es una obligación accesoria, en virtud de la cual una o más personas responden de una obligación ajena, comprometiéndose para con el acreedor a cumplirla en todo o en parte, si el deudor principal no la cumple. (Código Civil Colombiano, Artículo 2361 ¿Qué cubre la fianza? La cobertura de la fianza opera sobre el saldo insoluto de las obligaciones crediticias impagadas de los deudores afianzados. Igualmente, cubre la pérdida esperada e inesperada de la cartera de créditos. ¿En qué consiste el papel de la entidad y a qué entidades crediticias atiende? En facilitar recursos de financiación a través del servicio de afianzamiento a entidades del sector solidario y privado en sus operaciones de crédito. Atiende empresas en todo el territorio nacional; su cobertura hoy es nacional. ¿Cómo es el proceso para obtener el afianzamiento? La tecnología permite realizar procesos de afianzamiento de manera ágil, con nuestro servicio de fianza digital, pueden respaldar su crédito a tan solo un click de distancia. ¿Qué cubre la gestión del afianzamiento? El servicio abarca toda la cadena del crédito. Desde cuando se origina el crédito, hasta la efectiva recuperación de la cartera, siempre a favor de las empresas de las que somos aliados estratégicos. ¿Qué tipo de préstamos respalda el afianzamiento? Se afianzan créditos de consumo dirigido a personas naturales, en cualquiera de las líneas dispuestas por el originador.Fuente: Área Política, El Blog del Ministro.

Coophumana ingresa a Colombia Fintech: quiere ser cooperativa 100% digital

Coophumana, entidad especializada en afianzamiento de créditos, anunció su ingreso a Colombia Fintech, que agrupa más de 320 empresas del ecosistema de innovación financiera. Vea más noticias empresarials La decisión apunta no solo a fortalecer los segmentos que ya atiende sino a generar nuevas opciones que se enmarcan en el mundo digital de las finanzas. “Como cooperativa especializada en afianzar préstamos, avanzamos en crear un producto estratégico que fusione agilidad y velocidad del acceso al crédito, ofreciendo a las Fintech un producto seguro, que respalde los créditos, pero que, además, nutra de otros beneficios a sus clientes finales”, sostuvo Luisa Martino, gerente comercial de Coophumana. El propósito de Coophumana es complementar a las compañías que originan créditos digitales Fintech para fortalecer las estructuras del negocio de colocaciones ágiles, con esquemas de respaldos de préstamos, de tal manera que puedan cubrir las pérdidas esperadas e inesperadas de los créditos. De otro lado, según reseña Luisa Martino, el servicio de Coophumana ya es digital, puesto que atiende clientes cuyo canal de colocación de créditos es 100% digital. “No ingresamos al gremio como Fintech pura, sino como empresa relacionada con la cadena de valor de la tecnología e innovación financiera, debido a que nuestro core de negocio no es aún centralmente Fintech. En Coophumana nos consideramos un proveedor estratégico que entra a complementar los planes de negocio de las empresas que conforman esta gran industria”. Con la entrada a Colombia Fintech, la meta de Coophumana es seguir avanzando y complementando todo su sistema y operación digital. “Es un reto exigente para convertirnos en la primera cooperativa 100% digital del país”. Para avanzar y consolidarse en este nuevo desafío Fintech, Coophumana ha desarrollado una nueva plataforma para que los clientes puedan eliminar toda tramitología documental bajo el ingreso de un portal transaccional, de tal manera que desde el origen hasta la reclamación de la fianza sea totalmente autogestionable para el originador, sin tiempos de espera ni requerir la intervención de algún proceso humano. Fuente: Valora Analitik

El sector Fintech se afianza en agilidad y acceso fácil

Entre los solicitantes de crédito el 35% son personas entre 30 a 40 años. Según el más reciente informe de operaciones financieras en Colombia, a través de canales digitales (banca móvil e internet) se movieron $2.054 billones, 47% del total de monto total transado. Mientras que las operaciones monetarias crecieron 5,8% a 2.202 millones de transacciones, aspecto que estuvo liderado por la banca móvil, con 446 millones de movimientos y un crecimiento de 16,4%. Ante este panorama de crecimiento de la banca digital y todo el ecosistema de las Fintech en el país, Coophumana, entidad especializada en afianzamiento de créditos, anunció su ingreso a Colombia Fintech, que agrupa más de 320 empresas del ecosistema de innovación financiera. La decisión apunta no solo a fortalecer los segmentos que ya atiende sino a generar nuevas opciones que se enmarcan en el mundo digital de las finanzas. “Como cooperativa especializada en afianzar préstamos, avanzamos en crear un producto estratégico que fusione agilidad y velocidad del acceso al crédito, ofreciendo a las fintech un producto seguro, que respalde los créditos, pero que además nutra de otros beneficios a sus clientes finales”, sostuvo Luisa Martino, gerente comercial de Coophumana. El propósito de Coophumana al profundizar en este segmento es complementar a las compañías que originan créditos digitales Fintech para fortalecer las estructuras del negocio de colocaciones ágiles, con robustos esquemas de respaldos de préstamos, de tal manera que puedan cubrir las pérdidas esperadas e inesperadas de los créditos. En términos prácticos, según reseña Luisa Martino, el servicio de Coophumana ya es digital, puesto que atiende clientes cuyo canal de colocación de créditos es 100% digital. “No ingresamos al gremio como Fintech pura, sino como empresa relacionada con la cadena de valor de la tecnología e innovación financiera, debido a que nuestro core de negocio no es aún centralmente Fintech. En Coophumana nos consideramos un proveedor estratégico que entra a complementar los planes de negocio de las empresas que conforman esta gran industria”, apuntó. Con la entrada a Colombia Fintech, la meta de Coophumana es seguir avanzando y complementando todo su sistema y operación digital. “Es un reto exigente para convertirnos en la primera cooperativa 100% digital del país. Para avanzar y consolidarse en este nuevo desafío Fintech, Coophumana ha desarrollado una nueva plataforma para que los clientes puedan eliminar toda tramitología documental bajo el ingreso de un portal transaccional, de tal forma que desde el origen hasta la reclamación de la fianza sea totalmente autogestionable para el originador, sin tiempos de espera ni requerir la intervención de algún proceso humano. Fuente: La opinion.com

Alianza corporativa, facilita el acceso a soluciones financieras en el Valle

Coophumana y Fintech Siiki Credit realizaron una alianza con el fin de fortalecer la inclusión financiera en Cali, como también en el suroccidente colombiano, haciendo presencia y colocando a disposición sus servicios en el Distrito Especial de Buenaventura. Desde el 2012, la compañía Coophumana se ha especializado en el afianzamiento de préstamos personales de expansión en Colombia y la unión con la compañía Siiki, que brinda soluciones financieras a colaboradores del sector privado de Mipymes, permite facilitarle el acceso a servicios económicos a todos los ciudadanos, “sabemos que las Mipymes generan más del 80% del empleo en Colombia y sus colaboradores no son ajenos a esta problemática, es por eso que estamos convencidos que, en alianza con este sector empresarial, seremos una alternativa para muchos colombianos que por alguna u otra razón tienen acceso limitado al sistema de crédito legal”, dijo Jairo Erazo, CEO Siiki. De acuerdo a la Superintendencia Financiera de Colombia, de enero a mayo del presente año, las entidades de crédito aprobaron y desembolsaron un promedio de 828 préstamos de consumo por hora. Hay que mencionar también que los ciudadanos con ingresos entre 1 y 2 SMMLV, son los que más frecuentemente recurren a créditos informales para suplir sus necesidades inmediatas debido a la facilidad y agilidad para acceder a ellos, asumiendo por consiguiente a tasas de interés muy altas. Es por lo anterior que se espera fortalecer la presencia en la región como el rápido y cómo acceso a créditos, “de esta forma avanzamos por una senda de crecimiento constante, esta vez de la mano del Grupo de Soluciones Financieras, Siiki Credit, y seguimos fortaleciendo nuestra presencia en Cali y Valle del Cauca, para continuar facilitándole a más colombianos el acceso a recursos de financiación a través de nuestra solución financiera”, Luisa Martino, gerente comercial de Coophumana.

La inclusión financiera en Cali y Buenaventura se fortalece con Alianza entre Coophumana y Fintech Siiki

Coophumana, una compañía especializada en afianzamiento de préstamos personales de expansión en Colombia, con operación desde el año 2012, confirmó una alianza con la firma Grupo de Soluciones Financieras, propietario de la Fintech Siiki Credit con sede en Cali. El objetivo de esta unión de esfuerzos es fortalecer la inclusión financiera tanto en la capital del Valle del Cauca, como en el suroccidente colombiano, puesto que también se atenderá el mercado de Buenaventura. Otro aliado en la región es Cootraipi, que tiene gran influencia en la región. Al anunciar esta alianza con Siiki Credit, la gerente comercial de Coophumana, Luisa Martino explicó que “de esta se avanzamos por una senda de crecimiento constante”. “Seguimos fortaleciendo nuestra presencia en Cali y Valle del Cauca, para continuar facilitándole a más colombianos el acceso a recursos de financiación a través de nuestra solución financiera”, añadió. Créditos a Mipymes Siiki es una Fintech colombiana, que brinda soluciones financieras a colaboradores del sector privado de Mipymes, con el objetivo de promover la inclusión financiera. Tiene activa una herramienta 100 % digital que les permite aprobar y desembolsar créditos en la mayor brevedad posible. El acceso al crédito por intermedio del sistema financiero en Colombia sigue siendo un eslabón débil en los indicadores de inclusión financiera. Es por eso que, un gran porcentaje de colombianos, principalmente aquellos con ingresos entre 1 y 2 SMMLV, recurren a créditos informales para suplir sus necesidades inmediatas, asumiendo un enorme costo socio-económico con tasas de interés impagables. “Sabemos que las Mipymes generan más del 80% del empleo en Colombia y sus colaboradores no son ajenos a esta problemática, es por eso que estamos convencidos que, en alianza con este sector empresarial, seremos una alternativa para muchos colombianos”, dijo Jairo Erazo – CEO Siiki. Créditos según la Superfinanciera De acuerdo con datos de la Superintendencia Financiera, de enero a mayo de este año, los establecimientos de crédito en Colombia aprobaron y desembolsaron, un promedio de 828 préstamos de consumo por hora. Esto indica que por día se aprobaron cerca de 20 mil créditos en esos primeros cinco meses del presente año, un 32,2 % más de lo registrado en el mismo periodo del 2020. Estos créditos corresponden a 44 billones de pesos, 14,4 billones más que lo desembolsado en los primeros cinco meses del 2020. Fuente: Aquí today

Borrón y cuenta nueva ley 2157 de 2021

En Colombia desde finales del año 2019 se presentó en el Senado de la República la iniciativa legislativa que tiempo después ha sido denominada: Ley de borrón y cuenta nueva, aquella por medio de la cual se modificó y adicionó la Ley Estatutaria de Habeas Data con el fin de brindar un alivio financiero a un sin número de nacionales. Así las cosas, el principal propósito consiste en beneficiar a millones de colombianos que por una u otra razón hacen parte de los interminables reportes negativos que reposan en las principales centrales de información financiera de nuestro país. Por ello, la nueva Ley estableció una amnistía por una única vez a los deudores que paguen sus créditos vencidos dentro de los doce primeros meses de vigencia. De igual forma, toda información negativa o desfavorable que se encuentre en bases de datos y se relacione con calificaciones, récord (scorings-score) o cualquier tipo de medición financiera, comercial o crediticia deberá ser actualizada de manera simultánea con el retiro del dato negativo o con la cesación del hecho que generó la disminución de la medición. El gran logro sin duda será que a través de esta norma, más 10 millones de personas podrán recuperar su vida crediticia, lo que se traduce en un invaluable impulso a la reactivación económica de nuestro país luego de haber sufrido los estragos derivados de la pandemia del Covid-19. En principio, quienes paguen las obligaciones por las que han sido reportados en los próximos 12 meses, permanecerán con dicha información negativa en los bancos de datos por máximo seis meses. Una vez se cumpla este periodo, la negativa calificación deberá ser retirada automáticamente.Además, el término de permanencia de ésta información será el doble del tiempo de la mora, por máximo cuatro (4) años contados a partir de la fecha en que sean pagadas las cuotas vencidas o sea extinguida la obligación, y en general, todos los datos cuyo contenido haga referencia a una situación de incumplimiento de obligaciones caducarán en el término máximo de ocho (8) años, los cuales serán contados a partir del momento en que entre en mora la obligación. De igual forma, en las obligaciones inferiores o iguales al (15 %) de un (1) salario mínimo legal mensual vigente, el dato negativo por obligaciones que se han constituido en mora solo será reportado después de cumplirse con al menos dos comunicaciones, ambas en días diferentes y mediar entre la última comunicación y el reporte, 20 días calendario. Empero lo anterior, quizás el hito más importante estará a cargo de la Superintendencia Financiera quien podrá imponer sanciones a los usuarios de la información que nieguen solicitudes de crédito basados exclusivamente en el reporte de información negativa del solicitante.

La pandemia aceleró en Colombia el uso de la fianza digital

Los retos impuestos por la pandemia del Covid19 derivados de las medidas adoptadas de cuarentena y confinamiento son muchos para las cooperativas, fondos de empleados y empresas privadas que ofrecen productos financieros. Uno de ellos responde a la necesidad de acelerar los procesos de transformación tecnológica para atender los nuevos requerimientos de los colombianos. Con sentido de anticipación a la emergencia sanitaria, Coophumana ya venía trabajando para consolidarse en el mercado como una afianzadora digital y moderna, preparada para entrar a este interesante ecosistema financiero y lograr eficiencias en el manejo de su servicio de afianzamiento de créditos. “Estar a la vanguardia en desarrollos digitales actualmente no es un lujo, es una necesidad en la que se debe trabajar. Estuvimos a tiempo en la adecuación de nuestra tecnología para recibir fianzas de créditos originados digitalmente e hicimos equipo con nuestros clientes, entre ellos Finsocial y Finky que venían trabajando en sus productos digitales y con la aparición del Covid19, también aceleraron sus procesos para ofrecer créditos en línea”, manifestó Gustavo Rincón, Gerente General de Coophumana.